Um débito direto é um instrumento de pagamento, através do qual é debitado um valor diretamente da sua conta bancária, referente a determinado serviço, dispensando qualquer ação da sua parte.

Este método pode ser muito útil, rápido e cómodo para fazer pagamentos rotineiros, uma vez que estes são feitos automaticamente, portanto, não precisa de todos os meses, preocupar-se com datas de vencimento das faturas.

Os serviços em que é mais comum recorrer à débito direto são fornecimento de produtos bancários (ex: cartões de crédito), telecomunicações, eletricidade, gás, água e seguros. Por norma, o valor a pagar pelo serviço é retirado mensalmente, no mesmo dia, pelo respetivo fornecedor.

A utilização de débitos diretos está sempre sujeita a um acordo prévio entre as partes, isto é, o consumidor não é obrigado a pagar através deste método, assim como o prestador de serviços não é obrigado a aceitar pagamentos por essa via.

Apesar das vantagens, através de débitos diretos, está mais sujeito a erros, nomeadamente os montantes cobrados ou ordens de pagamento não autorizadas, que, quando não são detetados a tempo, podem resultar em perdas de dinheiro. Por isso, é importante que saiba, que pode cancelar um débito direto e como é que pode fazê-lo.

3 FORMAS DE CANCELAR UM DÉBITO DIRETO

Há 3 formas possíveis para cancelar um débito direto: no Multibanco, através de homebanking na página online do seu banco ou presencialmente num balcão do seu banco.

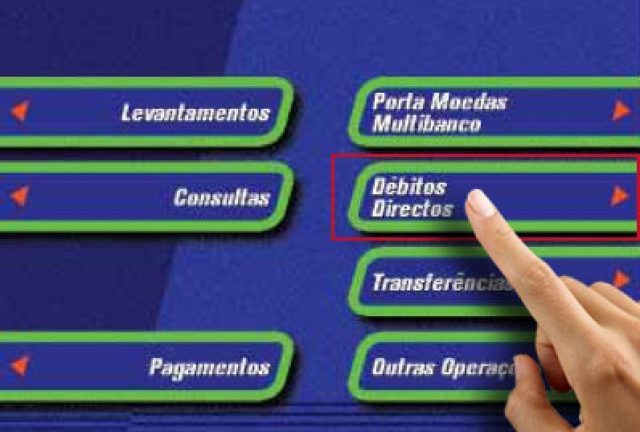

1. Cancelar um débito direto no Multibanco

Para cancelar um débito direto no Multibanco, só precisa de se dirigir à caixa de multibanco mais próxima e seguir os seguintes passos:

– Depois de introduzir o cartão de débito ao qual está associado o débito direto e digitar o respetivo código PIN, selecione a opção “débitos diretos” no menu do lado direito.

– Na janela vai aparecer uma lista de autorizações de débito direto ativas. Essas autorizações estão identificadas com nome da empresa prestadora de serviços e número da autorização. Aqui identifique a autorização pretendida e clique em “Cancelamento de autorização”.

– Por fim, confirme a operação de cancelamento e esperar que o multibanco emite o respetivo comprovativo ou talão. Nesse talão é possível encontrar a identificação da autorização de débito direto e a data do cancelamento da ordem de autorização de débito direto.

2. Cancelar um débito direto via homebanking

Também pode cancelar um débito direto pela internet, através do serviço de homebanking. Esta opção acaba por ser a mais cómoda e rápida, pois nem precisa de sair de casa, basta que tenha acesso à internet. Já os passos que tem de seguir varia de banco para banco. De forma genérica os passos são os seguintes:

– Depois de aceder à página do homebanking e autenticar para entrar na sua área de cliente, procure por menu “Transferências e Pagamentos”, e selecione a opção “Débitos diretos” e em “Consultar”. Nesta secção, pode consultar todas as autorizações de débitos diretos ativas e inativas.

– Identifique a autorização pretendida através da entidade credora e clique em “Alterar” e escolha “Inativar” / “Cancelar” a respetiva autorização de débito direto.

– Para finalizar, é só confirmar que pretende o cancelamento o débito direto. Provavelmente, o sistema irá solicitar uma validação de segurança para poder finalizar a operação.

3. Cancelar um débito direto num balcão do banco

Caso pretenda cancelar um débito direto presencialmente, pode fazê-lo diretamente num balcão do seu banco, sendo apenas necessário que manifeste a sua intenção de proceder ao cancelamento junto do funcionário do banco.

Nota importante

Segundo o Banco de Portugal, o cancelamento de uma autorização de débito direto, não produz consequências jurídicas na relação contratual entre o cliente e o prestador de serviços, o que significa que o contrato que deu origem à autorização de débito não fica automaticamente sem efeito. Para isso, o cliente que cancelou a autorização de débito direto terá sempre que anular junto do prestador de serviços a relação contratual entre as partes que gerou o débito direto. Caso contrário, poderá ser acusado de incumprimento do contrato estabelecido entre ambos.

4 CUIDADOS QUE NÃO DEVE DESCURAR NA UTILIZAÇÃO DO DÉBITO DIRETO

Apesar de ser um método de pagamento bastante prático, há alguns aspetos que não deve descurar, para garantir que o utiliza de forma sempre segura.

1. Verifique regularmente o extrato bancário

Verificar regularmente os movimentos da sua conta a ordem é uma boa prática, para evitar surpresas desagradáveis e identificar rapidamente situações como débitos diretos não autorizados por si ou um débito direto com um valor incorreto.

2. Defina limites para os débitos diretos

Uma forma de garantir que não lhe retiram mais dinheiro do que o estipulado, em caso de erro, é definir limites aos débitos diretos.

No homebanking ou no multibanco é possível limitar os valores a debitar por cada prestador de serviço com autorização de débito direto, assim como é possível limitar a periodicidade de cada débito direto (x vezes por mês) e a validade (até dia x de cada mês).

3. Consulte regularmente as autorizações de débito direto

Tal como no extrato bancário, deve também consultar regularmente a lista de autorizações de débito direto ativas, de forma a gerir os seus débitos diretos com segurança.

4. Desative os débitos diretos inativos

Mesmo tenha cancelado o débito direto junto do prestador de serviços, pode haver erros e o mesmo pode não ser imediatamente desativado pelo seu banco. Por isso, deve certificar-se que esses débitos diretos referentes a empresas das quais já não é cliente estão devidamente inativos. Para isso basta consultar a sua lista de autorizações de débito direto e se detetar alguma que já não se aplique, cancele-a imediatamente. para garantir que não lhe é feita mais nenhuma cobrança.

O que fazer se detetar algum erro com um débito direto?

Podem ocorrer erros com os débitos diretos, nomeadamente ser-lhe feita uma cobrança por uma entidade não autorizada por si ou ser-lhe debitada uma quantia superior a que foi estabelecida no contrato.

Se detetar um débito direto feito por uma entidade não autorizada por si, deve contatar imediatamente o seu banco e denunciar o sucedido, no prazo de 13 dias úteis. O banco é responsável por este débito não autorizado e deverá restituir-lhe o montante debitado indevidamente, no prazo de 10 dias úteis.

Se detetar um débito direto feito por uma entidade, autorizada por si, mas de um montante superior ao autorizado, deve contatar diretamente a entidade em questão, no prazo de 8 semanas a partir da data de cobrança, no sentido de equilibrar as contas. Pode solicitar o reembolso do valor cobrado a mais ou o acerto na fatura do próximo mês.