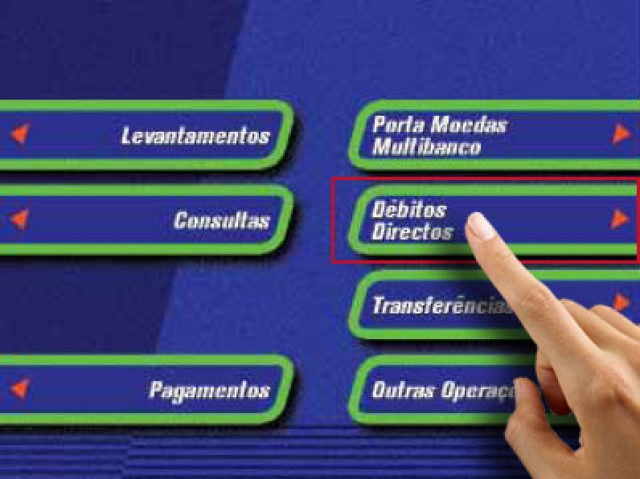

Um débito direto é um instrumento de pagamento, através do qual é debitado um valor diretamente da sua conta bancária, referente a determinado serviço, dispensando qualquer ação da sua parte. Este método pode ser muito útil, rápido e cómodo para fazer pagamentos rotineiros, uma vez que estes são feitos automaticamente, portanto, não precisa de todos […]

Saiba como poupar nas comissões bancárias

A cada ano que passa as comissões exigidas pelos bancos aumentam, elevando por isso os valores que tem de pagar pela manutenção das suas contas e pelos vários serviços associados. Transferências, pedidos de cheques, anuidades de cartões de crédito, consultas de movimentos, etc., tudo é motivo para o pagamento de comissões. No entanto, seguindo algumas […]

Conheça os procedimentos para encerrar uma conta bancária

Se pretende mudar de banco ou tem uma conta de depósito à ordem que já não usa, está livre de encerrar a conta bancária antiga a qualquer momento, exceto se tiver sido acordado um período de pré-aviso no contrato. Independentemente de ser por iniciativa do cliente ou por iniciativa do banco, existem regras que regulam […]

6 dicas para proteger dados pessoais na internet

Para aceder e movimentar a sua conta bancária na internet em segurança, é fundamental garantir a proteção dos seus dados pessoais. Conheça abaixo algumas medidas de segurança para proteger os seus dados na internet: Use computador pessoal Não use computadores públicos para aceder a sua conta bancária na internet. Além do risco de captação de […]

Dicas para começar uma conta poupança

Nos dias que correm, chegar ao fim do mês com alguma reserva de dinheiro é quase uma vitória. A conjuntura atual prevê que os próximos anos sejam ainda de grandes dificuldades e risco pelo que, se conseguir ter algum dinheiro de parte para qualquer necessidade futura, a melhor solução é aplicá-lo numa conta poupança, assim, […]